Kako štite banke i platni sustavi? Moderna učinkovita opcija je poseban anti-frod sustav. Rusko zakonodavstvo danas čini njihovu primjenu ne samo poželjnom već i obveznom. Otuda se širi spektar takvih sustava, povećava njihovo tržište, pojavljuju se nove vrste usluga i softvera. Pogledajmo kako je to, kako funkcioniraju ti sustavi, kako su zakonski regulirani i koji su problemi s njima.

Što je slobodna misao?

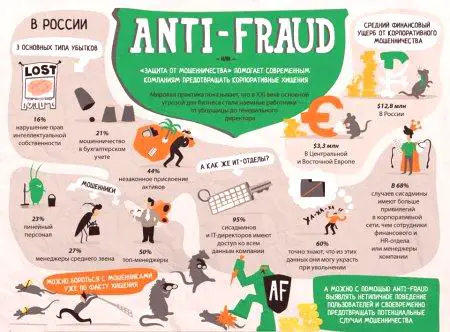

Uvjeti prijevare na engleskom jeziku, borba protiv prijevara danas su vrlo popularni: mogu se čuti u govoru stanovnika, a mogu se vidjeti iu specijaliziranim znanstvenim časopisima. Često prate teme vezane uz banke, sustave elektroničkog plaćanja, financijske institucije. A to nije jednostavno. Poplava je ovdje dosegla svoj vrhunac.

Dakle, što je to? Frod - jedna od vrsta prijevare. Radnje koje uključuju krađu tuđe imovine, imovinu ili stjecanje prava na tuđu imovinu, sredstvo putem zlouporabe povjerenja ili prijevare. Važna interpretacija i posljednji koncept. Prijevara ovdje je namjerno iskrivljavanje istinitih informacija (aktivna obmana) i tišina o pravom stanju stvari (pasivna obmana). Sada prijeđimo na definiciju kaznenog zakonodavstva Ruske Federacije. Prijevara (članak 159. Kaznenog zakona Rusije) - djela počinjena s plaćenom svrhom zbog obmane ili zlouporabe povjerenja žrtve, što je posljedica nezakonitog oduzimanja imovine ili imovinskih pravau korist počinitelja ili drugih osoba koje su prouzročile štetu vlasniku imovine.

Dakle, što razlikuje oslobođene? Sve radnje protiv žrtve zločina temelje se na njezinoj prevari. Budući da demontiramo sustav protiv smrzavanja, dajemo klasične primjere IT industrije:

Phishing - stvaranje zlonamjernih krivotvorenih stranica.

Carding - sve vrste načina krivotvorenja platne kartice.

Želja - Zlouporaba povjerenja kupca, klijenta.

POLJOPRIVREDA - preusmjerava na zlonamjerne stranice.

Mobilne prijevare i druge vrste nezakonitih aktivnosti koje se odnose na socijalni inženjering.

Zamislite sada definiciju froda u užem smislu - posebno za financijske organizacije. To je namjerno djelo ili neaktivnost fizičkih i pravnih osoba radi dobivanja nezakonite koristi na štetu druge osobe, društva i /ili uzrokovanja materijalne ili nematerijalne štete.

Načini sprječavanja žabe

Priđimo se bliže anti-frod sustavima. Potrebno je spriječiti frustraciju na administrativno-organizacijskoj razini, ako se radi o financijskim institucijama. To nije uvijek slučaj sa specijaliziranim softverom. Klasične protumjere su sljedeće:

Interna revizija u organizaciji.

Osposobljavanje djelatnika za praktično suzbijanje froda.

Kontrola logičkog i fizičkog pristupa sustavu.

Identifikacija i kontrola sukoba interesa u poduzeću.

Postupci za koordinaciju i odobravanje radnji zaposlenika.

Međutim, praksa pokazuje da takve mjere ponekad nisu dovoljne. U modernomu svijetu učinkovitiji sustavi protiv smrzavanja. I zaustavit ćemo se tamo.

Anti-free-sustav - što je to?

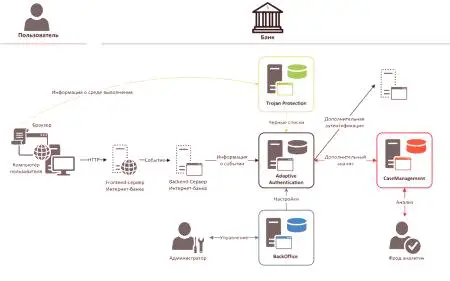

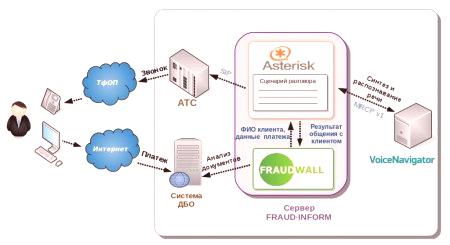

Sustav otkrivanja prijevara - engleski naziv naše teme razgovora. Antifrode sustav za banku je specifičan softversko-hardverski i softverski kompleks koji omogućuje praćenje fetusa, njegovo otkrivanje i upravljanje razinom opasnosti. Razvijen prvenstveno za bankarske institucije, platne sustave, telekom operatore. Moram reći da se sorte fetusa tijekom vremena mijenjaju, napreduju. Primjerice, prije nekoliko godina glavne prijetnje bankama bile su grebanje, borba (ilegalna uporaba strojeva za čitanje podataka s magnetske trake bankovne kartice). Često u novinama možete primijetiti poruke o posebnim karticama na bankomatima, koje su postavljene za ilegalno čitanje informacija iz kartica žrtava. Danas su ugrožene razne DBA usluge (usluge daljinskog bankarstva). Razvijen je poseban zlonamjerni softver za mobilne uređaje za krađu informacija. Popularni specijalizirani automatizirani bankarski sustavi. Također se naziva unutarnjim ili unutarnjim. Dakle, na prvom mjestu - razvoj antifroda u DBO sustavu. Prijeđimo na sljedeću temu.

Zakonska regulativa

Dakle vidite poruku: "Operacija je zabranjena sustavom protiv žaba". Zašto? Zaštitni softver omogućuje bankama blokiranje svih sumnjivih (s njihove točke gledišta) operacija. To se radi za sigurnost klijenta i za profit same banke. Uostalom, akotransakcija je izvršena bez pristanka vlasnika računa, a financijska organizacija je dužna u potpunosti nadoknaditi gubitke. To je određeno saveznim zakonom br. 161 "o financijskom nacionalnom sustavu" (članak 9). Osvrnimo se na nedavni dokument Centralne banke Rusije pod naslovom "O zahtjevima za zaštitu podataka u platnim sustavima Banke Rusije". Utvrđuje se da su sve domaće banke obvezne izvještavati o svim vrstama operacija (neovlašteno slanje sredstava putem platnih sustava). Također, financijske organizacije dužne su državna tijela obavijestiti o sumnjama o nastanku (ili čak pojavi) incidenata u segmentima mreže na kojima radno mjesto ima pristup platnom sustavu. Do danas, krađa velikih iznosa novca s računa klijenata već je stvar parničenja. No, nažalost, u Ruskoj Federaciji praktično se ne istražuju prijevarne radnje povezane s nezakonitim zadržavanjem financija žrtava prilikom plaćanja virtualnim trgovinama. O reviziji u Ruskoj Federaciji, zakon kojim se uvodi stroga odgovornost za počinjenje cyber kriminala:

čl. 158 Kaznenog zakona Rusije dopunjen je stavkom o krađi elektroničkog novca, iznosima iz bankovnih računa.

čl. 183 Krivičnog zakona Ruske Federacije dopunjena je točkom o ilegalnom prikupljanju osobnih podataka žrtve zlouporabom povjerenja.

Zadovoljstvo je što je danas Centralna banka Ruske Federacije određena konceptima reguliranja crowdfundinga - jednim od načina kolektivnog financiranja projekta koji se temelji na dobrovoljnim donacijama.Glavni rizici su: korištenje crowdfundinga za izgradnju financijskih piramida, neprozirnost instrumenata financiranja, mogućnost nepovratnih sredstava sponzorima za neizvršenje projekta.

Principi zaštitnih sustava

Anti-žablji sustavi u popularnim mobilnim tragačima, u drugim kompleksima i uređajima obavljaju dvije glavne zadaće:

Formiraju kontrolno okruženje.

Spriječiti lažne radnje.

Da vidimo kako funkcionira bankovni protuudar. Opća načela rada takvih sustava za sve komplekse još uvijek su nepromijenjena. Pretječe proces pronalaženja abnormalnosti - netipičnih radnji, operacija, računovodstvenih unosa u često ponavljajućim događajima koji se bave velikom količinom podataka. Većina sustava u svom primjeru poznaje netipične slučajeve koji se moraju prilagoditi svakom tipičnom djelovanju. Dakle, koja je glavna točka priznanja za novu generaciju sustava protivprovalnih vozila? To su netipične akcije i heterogene informacije. Uostalom, prema statistikama, 85% akcija svakog zaposlenika banke su cikličke i ponavljaju se svaki dan. A onda, kako kažu, u slučaju tehnologije:

Snimka standardnog dana zaposlenika je formirana.

Automatsko upozorenje za njegovu aktivnost konfigurirano je.

Po otkrivenim odstupanjima crta se slika mogućeg freda.

Kako bi razumjeli kako radi anti-free-sustav, zamislite sljedeći algoritam:

Formiranje uzorka (uzorka) froida.

Otkrivanje podudarnosti do 80% radnji s ovim predloškom.

Blokiranje korisnikaotkrivanje razloga za njegovo nestandardno ponašanje.

Prema statistikama, ista shema lažnog ponašanja u određenoj tvrtki može raditi i do 4 puta! Kako se nositi s odstupanjima? Praksa pokazuje da su u većini slučajeva standardne, ponavljane izvan individualnih karakteristika svakog klijenta. Na temelju glavnih zadataka internih antifrodnih sustava, algoritam u ovom slučaju je sljedeći:

Formiranje obrasca odstupanja.

Otkrivanje podudarnosti 80% akcija.

Obavijest relevantnih državnih tijela o mogućim uzrocima odbija se.

Informacije koje sustav analizira

Sustav protiv prevare može se bolje razumjeti ako je svjestan kakve informacije koristi. Skup podataka bit će različit za svaku određenu organizaciju. Prije svega, to ovisi o njegovim specifičnostima: banci, telekomunikacijskom operatoru, depozitoriju, klirinškom centru itd. Općenito, informacije se prikupljaju iz raznih financijski značajnih kompleksa. Na primjer, s ABS-om za bankarski sektor, iz baza podataka za transakcije platnih sustava. Kriteriji za prikupljanje podataka također su različiti. Za SAP-sustave, značajnije akcije i operacije koje se odražavaju u glavnoj knjizi, za komunikacijske operatore - promet kupaca i akcije koje mogu smanjiti iznos na njegovom osobnom računu.

Arhitektura sustava

Ukratko se dotaknite arhitekture protu-slobodnih usluga. Oni su u pravilu orijentirani na klijent-poslužitelj konstrukciju. Tehničke značajke onoga što će ovisiti o dizajnu koji odabere određeni developer, te o okolini u kojoj se ona nalaziproizvod će biti implementiran. Ali svaki od sustava nužno će sadržavati sljedeće elemente:

Jezgra cijelog sustava.

Baze podataka.

Konzola upravljanja.

Custom klijentski moduli.

Ako pogledamo pregled mobilnih anti-free sustava, njihov će sadržaj općenito biti isti. Prelazimo na novu temu.

Inteligentni sustavi

Naravno, kao odgovor na takvu inovaciju, prevaranti počinju tražiti nove načine za zaobilaženje sustava za prevaru. Kako bi se suprotstavili tim pokušajima, programeri proizvode sve naprednije proizvode za suzbijanje. Jedan od novih proizvoda je intelektualni sustav protiv zamrzavanja. Instaliran u industrijskim podatkovnim centrima ili poslužiteljskim prostorima unutar IT strukture same organizacije. Njegovi algoritmi temelje se na matematičkim modelima tipičnog radnog dana zaposlenika. Ali to nije sve. Za suvremene anti-frod sustave, moguće je strojno učenje. Podaci za njega dobiveni su iz glomaznog niza informacija zvanih BigData. Tako se oblikuju privatni obrasci ponašanja za svakog zaposlenika, "izoštreni" u obilježjima klijentovog poslovanja. Što je dobro samoučenje anti-free sustava s akumulacijom podataka? Ovaj koncept vam omogućuje da smanjite razinu dvije uobičajene pogreške - lažni alarmi i preskakanje pravih ptica. Kako odabrati anti-free sustav? Naravno, potrošač treba obratiti pozornost na mogućnost samostalnog učenja. Ali ne treba misliti da će sustav jamčiti 100% sigurnost. Cyber kriminalci svakodnevno izmišljaju nove metode napada. Ali saznati o njima, nažalost, možete tek nakonpočinili zločin. Postoji još jedan aspekt protiv kojeg su čak i najnapredniji antifrodni sustav nemoćni. To je korištenje kriminalnih metoda socijalnog inženjerstva. Drugim riječima, slučajevi u kojima žrtva dobrovoljno prenosi novac uljezu, otkriva svoje osobne podatke, daje tajne podatke o bankovnim karticama itd. Protiv takvih "šarm" prijevare protumjere još nisu izumili.

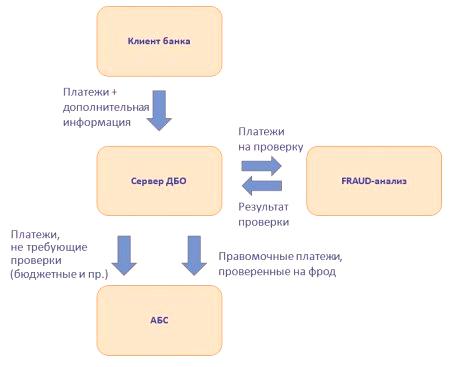

Korištenje sustava za internetske banke

Pogledajmo što su sustavi za prevare za online banke i DBA usluge. Prije svega, kako bi zaštitili kupce, postoje ograničenja na provedbu financijskih transakcija, korištenje "druge linije obrane". Evo primjera odluka o praćenju frodiranja:

Ograničite kupnju na jednu bankovnu karticu ili jednog klijenta u određenim intervalima.

Ograničenja maksimalnog iznosa jednokratne kupnje po jednoj bankovnoj kartici ili jednom klijentu u određeno vrijeme.

Ograničenja broja bankovnih kartica koje koristi jedan vlasnik u određenom trenutku.

Ograničenja broja korisnika koji mogu raspolagati jednom bankovnom karticom.

Računovodstvo za povijest nabave: formiranje crno-bijelih popisa.

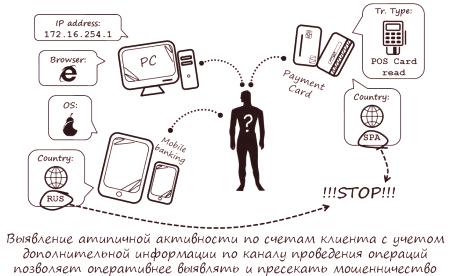

Kako bi se spriječio nositelj kartice u odgovornom trenutku, nije bilo natpisa "Plaćanje nije izvršeno: operacija je zabranjena sustavom antifroda", određen je broj zahtjeva (sustav). Najvažniji od njih je: prepoznati korisnika prema određenim standardima i algoritmima. Prema tome, vrijednost jedne ili drugeanti-frod-sustavi - u njegovoj sposobnosti da brzo i točno identificira gdje su akcije vlasnika, i gdje - operacije koje je napravio prevarant. Još jedna važna funkcija praćenja žaba: procijeniti kako se pravi držatelj kartice ponaša prilikom plaćanja, recimo, online trgovine. Provjerava se podatak koji klijent unese, sličnost njegovog ponašanja s algoritmom tipičnih radnji, itd.

Kako radi sustav mobilnog bankarstva?

Dajte čitatelju vizualni algoritam za praktičnost čitatelja:

Prva operacija operacije provjerena je, kao što smo već naznačili, na sukladnost ponašanja korisnika s tipičnim postupcima vlasnika. Najvažnija stvar je ispravnost unesenih informacija, koja bi trebala biti poznata samo njemu. Primjerice, PIN kod.

Na temelju analize djelovanja osobe operacije, dodjeljuje se određena oznaka.

Zeleno. Transakcija s malom vjerojatnošću lažnog ponašanja.

Žuta. Transakcije za koje je rizik od prijevare iznad prosjeka. To znači da je potrebno više pažnje posvetiti takvom plaćanju.

Crvena. Vrlo je vjerojatno da se transakcija provodi točno prijevarom. Da bi se izvršilo takvo plaćanje, nositelj dokumenta mora biti dokumentiran.

Osim toga, mogu se primijeniti najjednostavniji načini zaštite klijenta:

Zaštita od odabira broja kartice i njegovog CVV koda.

Analiza parametara određene kartice prema vrsti proizvoda, vlasniku bankarske organizacije-izdavatelja, zemlji izdavanja i zemljopisu njezine uporabe.

Identifikacija vlasnika kartice s njegovom poviješćukupovinu.

Retrospektivna analiza troškova kartica.

Otkrivanje otisaka korištene opreme sumnjivih operacija itd. Ponovo ćemo se vratiti na gore navedene oznake i njihova značenja:

Zelena. Osoba plaća karticu izdanu od strane ruske banke koja je kupnja u Rusiji. Iznos računa ne prelazi prosjek za njega. Dakle, operacija je zelena. Zatim će se odlučiti za autorizaciju pomoću 3D-Secure (za vlasnika kartice unesite kod koji će doći do telefonskog broja koji je priključen na karticu).

Žuta. Te će se oznake sukladno tome dodijeliti transakcijama s iznosom čeka iznad prosjeka za tog vlasnika. Na primjer, kada plaćate za iste kupnje u mrežnim trgovinama. U takvim slučajevima, bankovna kartica automatski će biti usmjerena na provjeru na mreži ili ručno.

Crvena. To su operacije koje sustav smatra lažnim. Evo primjera: kartica se izdaje u Rusiji, ali uz njezinu pomoć plaćenu u SAD-u, dok je vlasnik "plastike" u Turskoj.

Nedostaci sustava

Konačno, govorimo o prednostima i nedostacima sustava "anti-frod". Najvažniji nedostatak je nemogućnost dokazivanja činjenice žabe. Ona počiva na nedovoljnoj bazi dokaza, nedostatku potrebnih tehničkih detalja. Evo primjera "bolesnog" - takozvanog prijateljskog foruma, o kojem su u više navrata pisani bankarski portali. Lažna shema ovdje je otprilike sljedeća:

Korisnik kartice kupuje u internetskoj trgovini.

Zatim korisnik kartice podnosi zahtjev banci izdavatelju s zahtjevom za povratna njegov račun zbog razloga zbog kojih nije pružio uslugu ili nije isporučio robu. To je da držim ubojicu.

Ako trgovina ne uspije dokazati nepravičnost potraživanja vlasnika kartice, banka je dužna otpisati taj iznos s tržišnog računa i vratiti ga na račun neuspješnog kupca.

Posljedično, na online trgovine utječu:

Od beskrupuloznih klijenata, svjesno lažni podaci navode se u svrhu neplaćanja ili pokretanja povrata nakon primitka robe ili stvarnog pružanja usluge.

Osobne podatke o poslodavcima koriste samozaposlene osobe u sebične svrhe.

Od hakera i internetskih kriminalaca koji su ilegalno dobili pristup osobnoj bazi podataka trgovine. Čak i najnapredniji sustav za borbu protiv prijevare danas ne može izdržati ljudski faktor. Ako je očita zavjera između zaposlenika banke i zaposlenika u trgovini, nerealno je uspješno izdržati. Osim toga, uporaba takvih sustava dovodi do njezinih "troškova proizvodnje". Ako softver za zaštitu često odbija plaćanje i transfere klijenata banke jer se čini sumnjivim, organizacija će izgubiti nositelje svojih kartica, nezadovoljnih ograničenjima vlastitih financija. Ako virtualni dućani uvedu sustav praćenja žaba, tada će biti problema s zaštitom korisničkih podataka - i osobnih i platnih kartica. Osim toga, morate proći certifikat kako bi zadovoljili zahtjeve PCI DSS-a, kao i uzeti u obzir ruske savezne zakone o zaštitiosobne podatke. Sažetak. Anti-Frost sustav je poseban softver koji može podnijeti cyber napade, hakere i druge vrste prijevare u bankarskim platnim sustavima. Ovdje su najsavršeniji intelektualni sustavi sposobni za samostalno učenje tijekom rada. Međutim, praćenje žaba još uvijek ima brojne neugodne nedostatke: vjerojatnost pogrešnog blokiranja plaćanja i transfera, nemogućnost odupiranja ljudskom faktoru.